所得税がかからないパートの年収は103万円です。

今回は103万円になぜ所得税がかからないのか深掘りしてみましょう。

まず給与収入から給与所得控除が引かれる

出典:photo AC

給与所得控除額とは「会社勤めの人も仕事に関わる書籍やスーツや鞄を買ったりして、年間に費用がかかっているでしょ?だから控除しておくね」という国のはからいです。

収入金額が103万円の場合、給与所得控除額は55万円です。

| 給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円〜 | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円〜 | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円〜 | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円〜 | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

出典:国税庁

収入金額から給与所得控除額が引かれることにより給与所得が算出されます。

収入金額(103万円)ー給与所得控除額(55万円)=給与所得48万円

給与所得から基礎控除額が引かれる

出典:Pixabay

給与所得から更に所得控除が引かれ課税標準額が算出されます。

所得控除

雑損控除

医療費控除

社会保険料控除

小規模企業共済等掛金控除

生命保険料控除

地震保険料控除

寄附金控除

障害者控除

寡婦控除

ひとり親控除

勤労学生控除

配偶者控除

配偶者特別控除

扶養控除

基礎控除

「医療費も10万円以下だったし生命保険にも入っていないし控除は何もない」と思っている方!

それ勘違いです。

所得控除には「基礎控除」があります!

所得税の基礎控除

| 個人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

出典:国税庁

給与収入が103万円の場合、給与所得は48万円です。

つまり…!

給与所得(48万円)ー基礎控除(48万円)=課税標準額(0円)

103万円の年収に所得税がかからないという計算の内訳はこうなっているんですね!

年収103万以下だけど所得税が源泉徴収されているのはなぜ?

年収が103万円以下なのに源泉徴収票を見ると所得税が天引きされている時がありますよね?

それはどうしてでしょうか?

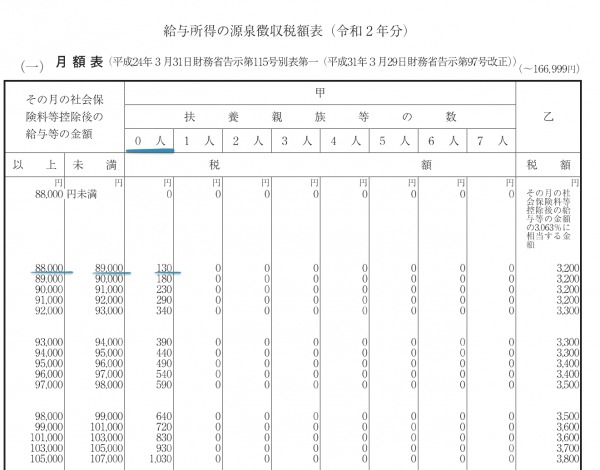

月額での給与所得の源泉徴収税額が定められているからです。

例えば扶養家族が0名の場合、月収88,000円を超えると月々の収入から所得税130円が天引きされます。

月収10万円を超えると720円の天引きです。

出典:財務省

年収が103万円以下の場合、天引きされた所得税は年末調整で戻ってきます。

もし勤務先が年末調整をしてくれない場合は源泉徴収票を元に確定申告をする必要があります。

また払いすぎた所得税に関しては確定申告のタイミングを逃したとしても、その年の翌年1月1日から5年間、還付申告を税務署に提出して還付手続きを行うことができます。

まとめ

税金の計算は複雑ですが、ポイントを絞ってシンプルに仕組みを見て行くと簡単に理解することができます。

仕組みが分かれば苦手意識が消えて、税やお金関する知識が増えていきます!

一緒に一歩ずつ学んでいきましょう!

このサイトは豊かな資産形成の参考となる情報の提供を目的としています。

勧誘や特定銘柄への投資を推奨していません。

投資に関する決定やリスク管理はご自身の判断でなさるようお願い申し上げます。

![]()