「扶養から外れると、一体どれくらいお金がかかるの?」と疑問に思っている方も多いのではないでしょうか? 具体的な納税額は、年齢や所得によって、一人一人異なりますが、今回は、扶養から外れることによって発生する税金や社会保険料について、年収別に詳しく解説していきます。

そもそも「扶養」って何?

扶養には、扶養する側と扶養される側の2つの立場があります。

一般的には、夫婦の場合、夫が扶養者で妻が被扶養者ということが多いでしょう。

扶養の仕組みは、1年間の収入によって税金や社会保険料が変わるというものです。

つまり、扶養される人の収入が増えていくと、ある一定のラインを超えたときに扶養から外れ、税金や社会保険料の負担が増えることになります。

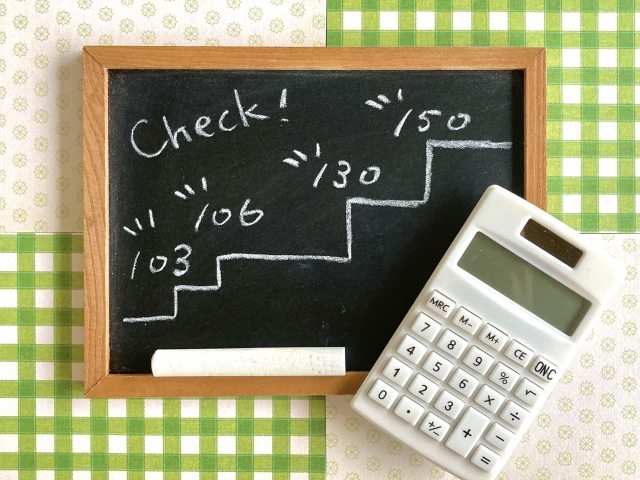

年収100万円を超えると

住民税の均等割が発生します。

住民税には、所得に応じて変わる「所得割」と、収入に関係なく一律にかかる「均等割」があります。年収が約100万円を超えると、この均等割が課税されるようになります。均等割の金額は、住んでいる市区町村によって異なりますが、年間5,000〜6,000円程度発生します。

年収103万円を超えると

基礎控除48万円と給与所得控除55万円を合わせた金額が103万円。

年収がこれを超えると所得税が発生します。住民税は年間5,000〜6,000円程度発生します。

年収106万円を超えると

所得税と住民税が発生します、また従業員が51人以上の会社に週20時間以上勤めている人は厚生年金と健康保険に加入する必要があります。社会保険料は年齢や収入によって金額が異なります。

年収130万円を超えると

所得税と住民税が発生します。、厚生年金が適用されていない従業員50人以下の企業に勤めている人も、国民年金などの社会保険料をみずから支払うことが求められます。

年収150万円を超えると

年収150万円の壁とは、配偶者特別控除における満額の38万円の控除を受けられる、配偶者の年収の上限です。所得税と住民税が発生します、また社会保険に加入することになります。

まとめ

扶養から外れることへの不安は、多くの人が抱くものです。しかし、税金や保険料の仕組みを理解し、自分に合った働き方を考えれば、将来への不安を解消することも可能です。変化を恐れずに、自分らしい働き方を見つけて、豊かな人生を送っていきましょう

![]()

このサイトは豊かな資産形成の参考となる情報の提供を目的としています。

勧誘や特定銘柄への投資を推奨していません。

投資に関する決定やリスク管理はご自身の判断でなさるようお願い申し上げます。