「銀行に預けてるのが1番安全」

「投資なんて元本割れするリスクがあるしギャンブルと一緒」

「銀行預金にリスクはないという」考え方。

その考え方が1番のリスクかもしれません。

時代が変化していく中で前の時代の常識に目隠しされていませんか?

銀行とは私たちにとって「都合の良い存在」ではありません。

銀行預金は本当に無リスク資産か?

具体的なデータを元に検証してみましょう

①資産価値は物価の上昇によって目減りする

今までの日本は物価が下落傾向でした。

目減りを心配する必要がなかったんです。

物価が上がらないと賃金が上がりません。

日本政府はインフレターゲットを導入。

2013年から物価上昇率2%を目標に掲げています。

物価の上昇は資産価値の目減りを意味します。

現在の1,000万円は5年後も10年後も1,000万円なのですが

物価が上がると今1,000万円で買えていたものが1,000万円で買えなくなります。

年率2%で物価上昇が進むと近い未来にどうなるか試算してみましょう。

5年後の1000万円の価値…906万円

10年後の1000万円の価値…820万円

一生懸命働いて蓄えたお金が10年後に180万円も価値が目減りしてしまう!

思わず青ざめますよね。

ポイント

銀行口座に預けているだけだと資産は減少。

②日本は資産運用後進国

©ASSETS PLUS

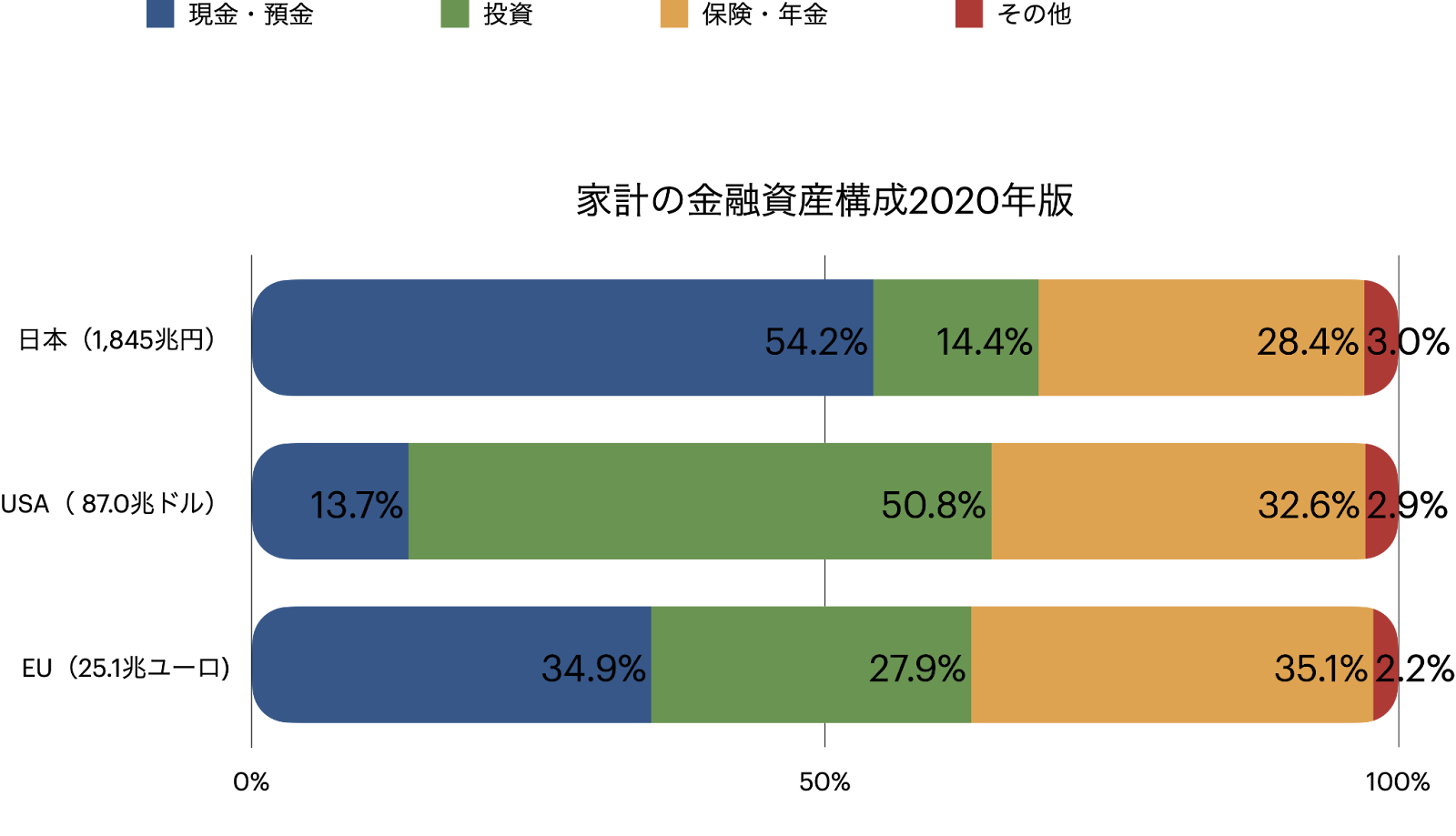

2020年8月日本銀行が公開した「資金循環の日米欧比較」内のデータを元に表を作成いたしました。

グラフをみてわかるように日本人は非常に強い「貯蓄志向」があります。

家計の金融資産の50%以上が現金・預金です。

対してアメリカは50%以上の資産が投資です。

金融庁が2017年に発表した「平成28事務年度金融レポート」によると

1995年からの20年間でアメリカの家計金融資産は3.11倍になりました。

運用リターンによる家計金融資産の推移は2.32倍。

対して日本は家計金融資産はわずか1.47倍。

運用リターンによる家計金融資産の推移は1.15倍しかありません。

これらのデータから投資による資産形成が有効であることがはっきりわかります。

株の売買や投資信託の運用には税金や手数料がかかりますがiDeCoやつみたてNISAなど少額から非課税で長期運用ができる制度が国主導で整っています。

投資はリスクはありますがギャンブルではありません。資産を増やす効率的な方法です。

ポイント

銀行口座にお金を眠らせておくよりも投資してお金に働いてもらいましょう。

まとめ

- 銀行口座に預けているだけだと資産は減ります

- 銀行口座にお金を眠らせておくよりも投資してお金に働いてもらいましょう

大切な資産です。自分の意思でしっかり守って増やしましょう。

このサイトは豊かな資産形成の参考となる情報の提供を目的としています。

勧誘や特定銘柄への投資を推奨していません。

投資に関する決定やリスク管理はご自身の判断でなさるようお願い申し上げます。